【2019年9月19日更新】

いまの20代って、老後にちゃんと年金もらえるの?

そう思っている人はわたしだけじゃないはず……!!

年金制度はなくなりはしないと言われているけど、これだけ少子高齢化が進んでる中でさすがに不安になってきますよね。。。

年金制度は破綻しない。だけどもらえる金額は…?

日本はこのまま人口が減り続けて、2035年には高齢者の割合が33.4%、国民の3人に一人を超えると言われています。

もしそんな状態になったときに、若い世代が高齢者を支えてお金を回していくのにはかなり無理が生じてくるのではないか?

そう考えると、わたしたちがおじいちゃんおばあちゃんになったときに今ある年金が確実に100%受け取れるかというと、そんな保証はどこにもないのですよね。

年金制度は破綻しないだろうけど、いまのわたしたちにとって条件が悪くなる可能性は十分にあるということです。

自分の老後を守れるのは、自分しかいない。

もし公的な年金が制度改革によって受け取れる金額が減ったりしたら、もちろん打撃をくらうのはわたしたちが老後になったときです。

いくらか支給されるとはいえ、決して豊かな暮らしはできなくなるかもしれない……

そうなったときに頼れるのは、自分しかいない。

それも、今この若いうちの「自分」です。今のうちからお金の知識をつけて、国や制度に振り回されない経済基盤ができたら、将来もかなり余裕をもって生活できそうですよね。

健康で働き盛りでお金をしっかり稼ぐことができる今のうちに、自分の将来を豊かにするための知識を蓄えておくべきだなと思ったのです。

ということでいろいろとお金の知識を吸収しているわたしは、今回「確定拠出年金(iDeCo)」というものを知り、詳しく調べながら加入してみることにしました。

節税もできる確定拠出年金「iDeCo(イデコ)」を始めてみた

確定拠出年金とは、公的ではなく自分が任意で加入するかどうかを決められる私的年金のこと。

iDeCoは、国が創設した個人型年金制度です。

例えば毎月決まった金額(5,000円から)を60歳まで積立てて、

節税しながら老後に備える公的制度です。

正式名称は個人型確定拠出年金(愛称:iDeCo(イデコ))といいます。引用:楽天証券イデコ公式サイト

国が定めている「国民年金」とは別で、個々が申し込みをして、自分が決めた金額を毎月積み立てて老後にそれを受け取るという仕組みになってます。

この制度は国が創設したものなので、実はいろいろとメリットがあります。

確定拠出年金は、普通の年金と何が違うのか?

「確定拠出年金」と聞くとなんだか難しい漢字ですが、端的にいうと「自分で積み立てられる年金」のことです。

普通の公的年金は国から支給されるものですが、今後これがどうなるかわからないからここにばかり頼っているわけにはいかないということで、自分のペースで自分の将来のために積み立てられるものがこの確定拠出年金なのです。

私が実感した確定拠出年金(iDeCo)の3つのメリット

1:自分のペースで積み立てられる

まずひとつは「自分のペースで、好きな金額で積み立てられる」というところですね。自由度が高いです。

わたしはひとまず毎月1万円ずつ積み立てようかなと思っているんですが、最低金額は5000円から積み立てられるので、無理なくできるし融通が効きます。

自営業者であれば最大毎月6万8000円が上限なので、稼いでいる人はがっつり積み立ててもよさそう。

ちなみに途中で金額の変更もできるし、支払いが厳しくなったら停止・その後再開することもできます!

2:所得税・住民税が減税される

フリーランスや自営業者などは特にメリットがでかいのがココ!!!

イデコで積み立てた分は、なんと所得税・住民税が減税されるのです!みんな大好き節税対策!!!

生命保険に加入する場合よりも、年間の節税効果はかなり高くなるみたいですね!

もちろん会社員の場合も所得控除になります。

▼以下の記事がわかりやすく解説されていました

会社員の場合、ほかに企業年金があるなら毎月1万2000円、企業年金がないなら毎月2万3000円まで拠出できます。公務員は毎月1万2000円です。

(中略)

月1万2000円の拠出枠があったにもかかわらず、20代で「iDeCo」に加入しなかった人は「月1万2000円×12ヵ月×10年×税率20%」=28.8万円の税金を20代の10年間で「払いすぎ」てしまったことになります。もし月2.3万円の拠出枠がある人なら、「月2万3000円×12ヵ月×10年×税率20%」=55.2万円もの税金を10年間で「払いすぎ」てしまったことになるわけです

月単位でみたらまぁまぁの節税でも、これが10年間とか続いたらかなりの差額になりますよね〜。

3:やり方によっては元本のお金は増やすこともできる

公的年金と大きく違うところですが、イデコは金融商品的な側面があるのでやり方によって若いうちはリスクをとって資産を増やすこともできます。

特に20代など若いうちから運用しておくと長期的な投資としての運用益が期待できそうですよね。

しかも!!通常の資産運用では、運用益に対して課税されるんですが、イデコで得た利益は非課税なのです。優遇されてますね〜!

もはや国がイデコに加入することをめちゃくちゃ推しているようにしか思えない優遇さですね〜〜!

「こんだけイデコ優遇してやってんだから老後は自分で自分の身を守ってね」と言わんばかりの好待遇ですね〜〜!(笑)

詳しい説明は楽天証券のiDeCoの解説がわかりやすいので、あわせて読んでみてください!

>>個人型確定拠出年金(iDeCo)とは(楽天証券公式サイトにとびます)

さっそくiDeCoの口座開設申し込みをしてみた

というわけで今回さっそくイデコの口座開設をしてみました。

ちなみにイデコを始めるには、証券会社での口座開設が必要です。

大手ならSBI証券、大和証券などもありますが…わたしは日頃から楽天使いなので「楽天証券」にしました。

▼楽天証券の特徴

- 運営管理手数料が無料

- 今後証券資産などができたときにも一括管理ができる

- 口座開設すると最大楽天ポイントが2200ポイントもらえるキャンペーン

などなどお得なキャンペーンもやっていました!

楽天証券でiDeCo を申し込む方法

楽天証券からイデコを申し込む場合の手順をここにメモしておきます!

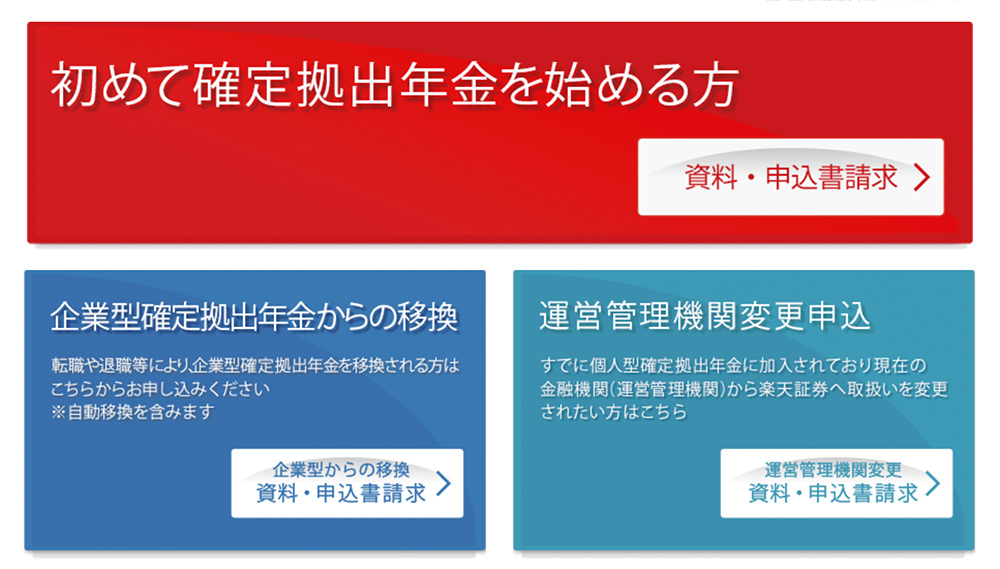

①楽天証券公式サイトから「iDeCo申し込み書請求」ボタンをクリック

会社員の方で企業型の確定拠出年金に加入していない方は「初めて確定拠出年金を始める方」を選択。

②自身の職業を選択し、楽天証券の口座がない人はオレンジ色の「申込書の請求に進む」をクリック

③楽天の会員になっている人はログインし、「申込書の請求に進む」をクリック。

④加入者の基本情報を入力

⑤確定拠出年金のかけ金額、引き落とし金融機関などを入力

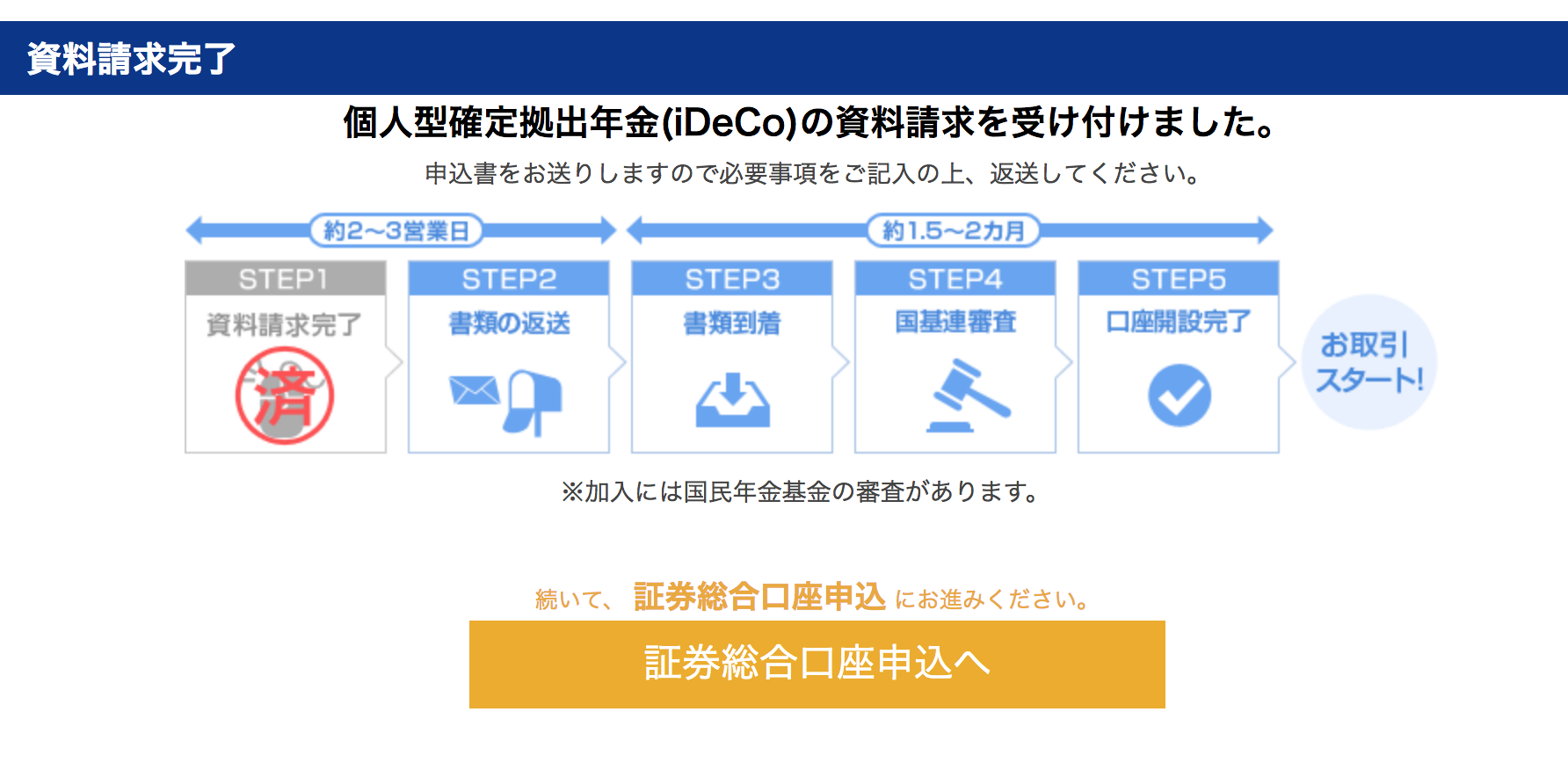

一連の入力が終わったら、後日自宅に資料が送付されるのでそれに諸々記入して返送し、審査が通ったら無事開始となります。

▼流れはこんな感じ

▼後日書類が届くので、もろもろ記入して返送。あんちゃは現在審査中。

ちょっと長い道のりですね・・・ちなみに審査は1〜2ヶ月くらいかかるようです。

多少手間はかかるけど、ちょっとの面倒で将来に大きなリターンがあると思えば全然やれました。(笑)

今できることは今やる

節税ができて、しかも老後にも保証ができる。個人的には今も将来もお得な制度だなと思いました。

普段わたしはあんまり将来のこととか考えないんですけど、今の自分にできることが未来の自分のためになるのならやっておいて損はないなと思うのです。

こういう制度もなかなか知る機会がないと「なんか難しそう」「めんどくさそう」と思ってとっつきにくいのですが、20代30代の人たちにもぜひ知ってほしい部分です٩( ‘ω’ )و